中国に押しつぶされる米国の太陽電池業界、次は日本か:世界の再生可能エネルギー(3)(2/2 ページ)

中国企業の弱点はモノカルチャー

米国には再生可能エネルギー研究で最先端を歩む研究所がある。National Renewable Energy Laboratory(NREL)だ。同研究所のStrategic Energy Analysis CenterにあるTechnology Systems and Sustainability Analysis Groupで、シニアアナリストを務めるアラン・グッドリッチ(Alan Goodrich)氏の意見は示唆に富む。

同氏は、2011年10月10日に "Solar Energy Mini-Series: Solar PV Manufacturing -- U.S. Competitiveness in a Global Industry" と題した講演をStanford Universityで行っている*2)。太陽電池のコスト競争力について中国と米国を比較分析したものだ。

*2)同大学のWebページで講演の録画を視聴できる。

結論は意外だ。グッドリッチ氏によれば、米国は太陽電池モジュールの製造拠点として競争優位にあるという。

中国の結晶Si太陽電池モジュールの製造コストは現時点で最も低い。さらに中国政府は太陽電池産業に対して、輸出優遇策を進めている。しかしながら、中国国内のインフレ率上昇によって、中長期的な優位性が衰えつつある。さらに米国は結晶Si太陽電池と薄膜太陽電池の製造比率がほぼ5:5となっていることに対して、中国は結晶Si太陽電池一本やり、いわばモノカルチャーであり、さまざまなニーズに対応しにくい*3)

*3)今回の提訴に加わったメーカー7社は全て結晶Si太陽電池に特化している。

同氏は製品の競争力に影響するさまざまな因子、原料Siからシステムまでのサプライチェーンや完成品の輸送、政府の政策、資金源、研究開発能力、知的所有権の保護、政府助成金について比較した上で、米国が優位にあるという結論を出した(図2)。中国企業の生産規模が米国の10倍ある現実を踏まえてもだ。

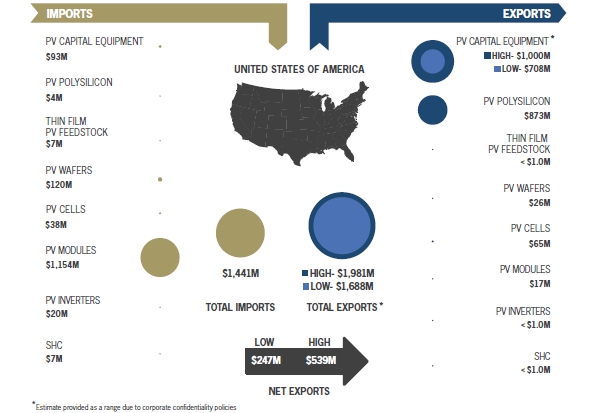

図2 太陽電池産業における中国と米国の関係(2010年) 図1では国籍に関係なく全ての輸出入の状況を示した。図2では中国からの輸入と中国への輸出を示した。中国が太陽電池モジュールに特化していることに対して、米国は原料と資本設備に強みがある。輸出額の推定には幅があるものの、輸入額14億4100万米ドルに対して、16億8800万〜19億8100万米ドルを輸出しており、2億4700万〜5億3900万米ドルの黒字である。グッドリッチ氏は講演の中で図1、図2を引用して議論を進めている。出典:GTM Research

図2 太陽電池産業における中国と米国の関係(2010年) 図1では国籍に関係なく全ての輸出入の状況を示した。図2では中国からの輸入と中国への輸出を示した。中国が太陽電池モジュールに特化していることに対して、米国は原料と資本設備に強みがある。輸出額の推定には幅があるものの、輸入額14億4100万米ドルに対して、16億8800万〜19億8100万米ドルを輸出しており、2億4700万〜5億3900万米ドルの黒字である。グッドリッチ氏は講演の中で図1、図2を引用して議論を進めている。出典:GTM Research米国市場で競争劣位にある企業は、生き残れない。例えば、2011年8月に米国連邦倒産法第11章の適用を申請した米Solyndraは、円筒形の太陽光発電モジュールを主力製品としており、低価格な量産手法や設置手法を開拓する前に力尽きた形だ。

米国の太陽電池関連企業が倒産する姿ばかりが目立つが、米国国内の太陽電池産業全体は成長している。グッドリッチ氏の分析結果を踏まえると、関税障壁で対応しなくても、国内産業を支援する政策は複数考えられる。米国企業や、同じような攻勢にさらされている日本企業の未来は暗くない。

次回は、東欧の大国ウクライナの現状と将来を紹介する。

関連キーワード

太陽光発電 | アメリカ | 電気自動車100万台構想 | 太陽電池 | 中国 | 貿易 | 関税 | 再生可能エネルギー | 競争力 | 環境技術 | ITC(米国際貿易委員会) | 電気自動車(オートモーティブ) | 製造コスト | スマートグリッド | 世界の再生可能エネルギー

関連記事

太陽電池国内市場の停滞を欧州向け輸出がカバー

太陽電池国内市場の停滞を欧州向け輸出がカバー

米国市場への輸出は横ばい 本気を出した中国、風力に次いで太陽光でも飛躍

本気を出した中国、風力に次いで太陽光でも飛躍

国内市場育成に取り組み始めた 太陽光発電のコストダウンはどこまで可能か

太陽光発電のコストダウンはどこまで可能か

長期にわたって計画的に固定価格買い取り制度を続けることが重要

Copyright © ITmedia, Inc. All Rights Reserved.

製造マネジメントの記事ランキング

- 「環境に良いことしかやらない」 MIRAI-LABOはなぜ独自製品を生み出せるのか

- マツダのモータースポーツの“聖地”は深川に、新たなブランド体験拠点を開設

- 地震、台風、有事の寸断――日本のサプライチェーン危機管理を変えるとき

- 自動車14社が参画、CLOとAI連携で“フィジカルインターネット”実現へ

- 三井不動産がデータセンターに6000億円超投資、物流の枠超え「産業デベロッパー」へ

- データはあるのになぜ使えない? 日本の製造業に必要な「データ活用基盤」

- 投資は多いのに稼げない、日本製造業の投資先を分析する

- 現場が求めるAIと、ITベンダーが提案するAIの「ズレ」

- 見えない仕事を可視化する「自己申告法」と間接業務を効率化する「帳票分析法」

- USBメモリだけではない、身近なUSB機器に潜むリスク

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。