太陽光発電のコストダウンはどこまで可能か:スマートグリッド(1/2 ページ)

世界最大の太陽光発電システム導入国であるドイツの事例から学べることは何か。長期にわたって計画的に固定価格買い取り制度を続けることで、太陽光発電システムの市場規模を拡大できるだけでなく、系統電力に匹敵するコストダウンを促せることだ。過去5年間の価格推移と、今後10年間の予測をドイツのBSW-Solarがまとめた。

ドイツのベルリンに拠点を置く太陽光関連の業界団体Bundesverband Solarwirtschaft(BSW-Solar、連邦太陽光発電工業協会)は、太陽光発電のコストダウンについて過去5年間の実績を公開した。あわせて、グリッドパリティに至り、その後どこまでシステムコストが下がるのか、今後の見通しを示した。

ドイツは世界最大の太陽光発電導入国であり、規模の経済が働きやすい。現在では約50カ国に広がっている再生可能エネルギーの固定価格買い取り制度(FIT:Feed-In Tariff)の元となる制度を早くも1991年に導入、2000年には風力発電を主な対象とした制度に改革し、太陽光発電導入に対する長期的で着実なインセンティブを与えてきた。

FIT制度は太陽光発電の導入量を増やし、システム価格を引き下げるだけでなく、技術革新も促す。土地面積が限られている場合は、安価な太陽電池を大量に導入するよりも、変換効率が高く、小面積で大量の電力が得られる太陽電池が望ましいからだ。

その結果、ドイツでは何が起こったのだろうか。

2009年からシステム価格が急降下

ドイツにおける太陽光発電システムの導入量は2004年に初めて1000MWを超え、2006年には2899MW、2010年には17320MWに達した。つまり、2006年から2010年までに導入量が約6倍に増えている。

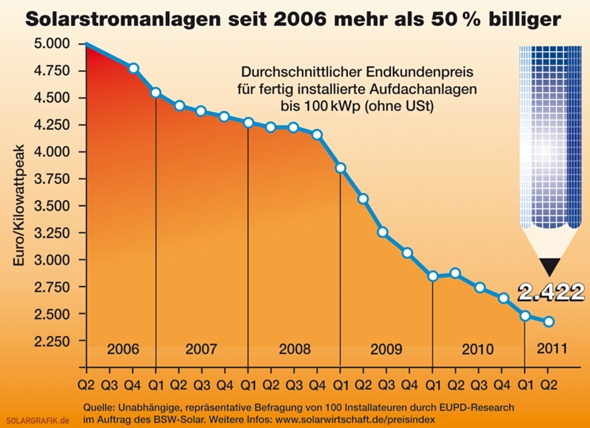

この結果、BSW-Solarによれば、100kW級*1)の太陽光発電システムの1kW当たりの小売価格は半減した(図1)。2006年に1kW当たり5000ユーロ(55万円)だったシステム価格は、2011年第1四半期時点で、2422ユーロ(26万7000円)まで下がっている。特に2009年以降の価格低下が著しい。

*1)太陽光発電導入量の8割以上が一般住宅の屋根向けである日本(平均導入量は3〜4kW)とは異なり、ドイツでは容量の大きな公共設置用途が主力である。

図1 ドイツにおける太陽光発電システムの小売価格の推移 2006年第2四半期に1kW当たり5000ユーロ(55万円)だったシステム導入コストが、2011年第1四半期には48%の2422ユーロ(26万7000円)まで下がっている。縦軸はユーロ/kW。グラフの肩には「屋上設置型システムの平均小売価格(付加価値税を除く)、ピーク出力100kWの場合」とある。出典:BSW-Solar

図1 ドイツにおける太陽光発電システムの小売価格の推移 2006年第2四半期に1kW当たり5000ユーロ(55万円)だったシステム導入コストが、2011年第1四半期には48%の2422ユーロ(26万7000円)まで下がっている。縦軸はユーロ/kW。グラフの肩には「屋上設置型システムの平均小売価格(付加価値税を除く)、ピーク出力100kWの場合」とある。出典:BSW-Solar2013年には家庭用電力料金を下回る

図1に示した傾向は今後も続くというのがBSW-Solarの予想だ。エネルギー専門家の多くは、太陽光発電の発電コストがさまざまなエネルギー源のうちで最も安価になり得るという意見を表明しているという。

BSW-SolarのCEOを務めるカールステン・ケーニッヒ氏(Carsten Körnig)によれば、「技術の進歩と大量生産が、価格引き下げを押し進め、エネルギー革命に結び付く」という。さらに、「今後数年間の世界的な太陽光発電市場の力強い成長により、太陽光発電のコスト競争力はさらに高まっていく」とした。BSW-Solarの推定では、2020年時点の太陽電池モジュールの売上高は、現在の3倍に達する見込みだ。

ドイツでは2012年には家庭用電力料金と太陽光発電システムの発電コストが等しくなる。いわゆる最初のグリッドパリティ*2)の達成だ。

*2)グリッドパリティとは系統(グリッド)電力並みの発電コストを達成すること。国内では新エネルギー・産業技術総合機構(NEDO)が3種類の目標、すなわち家庭用電力並(23円/kWh)、業務用電力並(14円/kWh)、事業用電力並(7円/kWh)という数値を示している。太陽光発電がグリッドパリティに達すると、政策上の支援が全くなくても、市場原理だけに従って普及が進むようになる。

その後はどこまでシステム導入コストが下がるのだろうか。

Copyright © ITmedia, Inc. All Rights Reserved.

製造マネジメントの記事ランキング

- 「環境に良いことしかやらない」 MIRAI-LABOはなぜ独自製品を生み出せるのか

- マツダのモータースポーツの“聖地”は深川に、新たなブランド体験拠点を開設

- 地震、台風、有事の寸断――日本のサプライチェーン危機管理を変えるとき

- 自動車14社が参画、CLOとAI連携で“フィジカルインターネット”実現へ

- 三井不動産がデータセンターに6000億円超投資、物流の枠超え「産業デベロッパー」へ

- データはあるのになぜ使えない? 日本の製造業に必要な「データ活用基盤」

- 投資は多いのに稼げない、日本製造業の投資先を分析する

- 現場が求めるAIと、ITベンダーが提案するAIの「ズレ」

- 見えない仕事を可視化する「自己申告法」と間接業務を効率化する「帳票分析法」

- USBメモリだけではない、身近なUSB機器に潜むリスク

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。