「ギリギリを攻める」の“ギリギリ”って何? ――限界利益について:いまさら聞けない原価管理入門(6)(2/2 ページ)

限界利益と固定費の関係

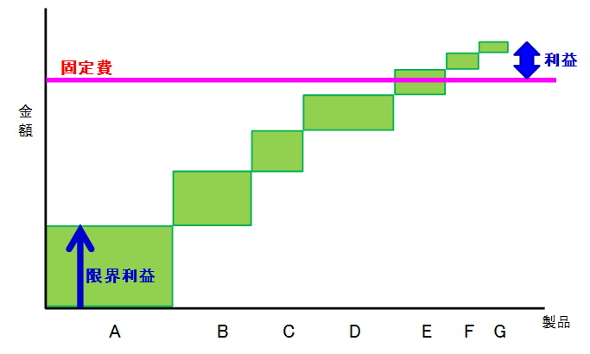

限界利益と固定費の関係を図示化すると図1のようなイメージになります。ここでは横軸に製品アイテム、縦軸は金額をとり、製品アイテム別の限界利益を積み上げたものです。積み上がった限界利益が図1の右側のように固定費をオーバーすれば事業全体として黒字が確保できているということになります。

この図では、限界利益の大きい順に並べていますが、売上高順、生産量順など並べ方を変えてみると打ち手が異なって見えてくることになります。これらの並べ方を工夫することも損益改善検討時には重要なポイントになりますので、ちょっと気を配ってみてください。

図1:限界利益と固定費の関係

図1:限界利益と固定費の関係限界利益率の算出法

また、製品アイテム別の利益率の状況を確認する際には売上高変動費比率あるいは限界利益率を使います。

- 売上高変動費比率 = 変動費 / 売上高

- 限界利益率 =( 売上高 − 変動費 )/ 売上高 =1− 変動費比率

この変動費比率あるいは限界利益率の大小をベースに製品アイテム別の損益性を大まかに判断していきます。もちろん、製品アイテムによって固定費の活用度が異なるので全てのアイテムが同一の変動費比率あるいは限界利益率でよいということではありません。個々の製品アイテム別の損益性を確認するには、やはり標準原価なり実績原価を参照する必要性があります。つまり、直接原価方式と固定費も含めて計算する全部原価方式(標準原価や実績原価)の双方を上手く活用するということが損益管理面で重要となります。

損益分岐点の存在

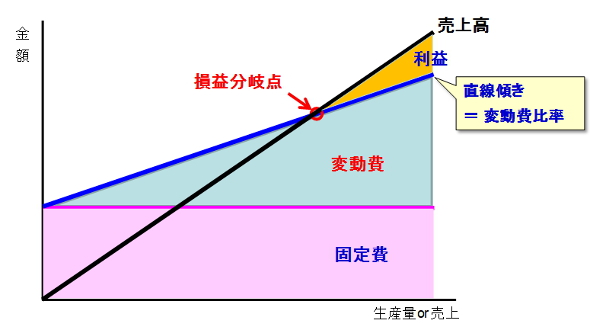

さて、ここでもう1つ触れておかなければならないことがあります。「損益分岐点」です。累積の限界利益が固定費を超えると黒字、足りないと赤字と説明しましたが、「限界利益累計額 = 固定費」となる点もあります。この点を損益分岐点と呼びます(図2)。

図2:損益分岐点

図2:損益分岐点この損益分岐点は次式で計算できます。

損益分岐点売上高 = 固定費 / 限界利益率 = 固定費 /(1− 変動費比率 )

ただし、この公式を活用するには製品アイテム別に数字を追い掛けるのではなく、生産、営業を含めた事業活動全体でのコストを材料費、人件費、運搬費など、費目別に分解してさらに費目別に変動費と固定費を区分、集計して計算する必要があります。

この方法ですと事業全体での損益性を見るにはよいですが、改善の打ち手を検討する際には視点がやや粗くなる可能性があります。特に昨今のような事業環境が大きく変化し、製品のプロダクトミックスならびに数量が大きく変動したり、原材料費の変動が大きかったりする状況下では、半年ごとの損益分岐点情報だけでは古い情報となる可能性が生まれます。そのため、常に個々の製品アイテム別の変動費比率あるいは限界利益率をきちんと把握しておくことが安定的に利益を生み出すポイントになります。

◇ ◇ ◇ ◇

本連載でも触れてきたように限界利益や損益分岐点など、経済学に起因する一見小難しそうな言葉が出てきますが、こうやって1つ1つを見ていけば決して難解な概念ではありません。どんどん活用して慣れ親しんで、改善思考につなげるための見方にしてくださればと願います。また本連載がその一助になれば幸いです(連載終わり)。

関連記事

実は分かっていない!? あらためて「時間」について考えてみる

実は分かっていない!? あらためて「時間」について考えてみる

「いまさら聞けない原価管理」として、原価管理の基礎を分かりやすく解説する本連載。第5回では、意外に管理が難しい「時間」について、解説します。 原価で飲める原価バー!? ところで「原価」って何なの?

原価で飲める原価バー!? ところで「原価」って何なの?

「いまさら聞けない原価管理」として、原価管理の基礎を分かりやすく解説する本連載。2回目はさまざまなものが存在する「原価の種類」について解説します。 革新的原価低減に必要な“ものの見方と考え方”〔前編〕

革新的原価低減に必要な“ものの見方と考え方”〔前編〕

モノづくりの経営改善手法であるIE(Industrial Engineering)の実践的な方法についてご紹介する「実践! IE」シリーズですが、今回は「磐石モノづくりの革新的原価低減手法」をテーマに、革新的な原価低減を推進していくための考え方や手法について解説していきます。第1回はまずこの取り組みに必要な“ものの見方と考え方”について紹介します。- 連載記事「いまさら聞けない原価管理入門」

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

製造マネジメントの記事ランキング

- 「環境に良いことしかやらない」 MIRAI-LABOはなぜ独自製品を生み出せるのか

- マツダのモータースポーツの“聖地”は深川に、新たなブランド体験拠点を開設

- 地震、台風、有事の寸断――日本のサプライチェーン危機管理を変えるとき

- 自動車14社が参画、CLOとAI連携で“フィジカルインターネット”実現へ

- AIインフラ需要が想定超え パナソニックHDの第1四半期営業利益が過去最高達成

- USBメモリだけではない、身近なUSB機器に潜むリスク

- NECがPLM「Obbligato」を刷新 「ものづくりマスター」で迅速な経営判断を支援

- 次の成長はインド市場とソリューション販売 パナソニックEWの2030年度戦略

- カルビーがAIでバリューチェーンを最適化し、利益を最大化するシステムを開発

- 日立製作所、化学プラントのバッチ生産をAIで可視化する運転支援システム提供

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。