中国新エネ車が席巻する、2016年の電気自動車/プラグインハイブリッド車市場:和田憲一郎の電動化新時代!(19)(2/3 ページ)

何がこれまでの状況を変えたのか

では、これまで新エネ車に対して鳴かず飛ばずであった中国市場が、2014年から上昇気流に乗り出した理由は何であろうか。

過去をひもとくと、中国政府はこれまで幾度も新エネ車の普及を図ろうとしてきた。2009年に三菱自動車の「i-MiEV」、2010年に日産自動車の「リーフ」が登場した時も、EVであれば誰でも簡単に作れるので、中国に数百のEVメーカーが出現する、いわゆる「スモール・ハンドレッド」の時代が来ると言われた。しかし、なかなか市場で通用するクルマは出現せず、販売台数は年間1万台規模で低迷していた。

2012年にこれらの停滞から脱却すべく、国務院は「省エネルギー・新エネルギー自動車産業発展計画」を公表し、関係政府機関による購入補助金や税金や諸費用の減免、貸付金利の優遇など総合的な支援を打ち出した。

政策的にはこれが功を奏したといえるが、筆者は他に3つの理由があるのではないかと考えている。以下に挙げて行こう。

(1)コア技術の基礎をマスターしつつあること

EVが登場した当初は、基幹部品であるリチウムイオン電池、小型高性能モーター、高度な制御技術は簡単に身に着けることができず、長期間要するのではないかと思われてきた。しかし、中国地場の自動車メーカーや部品メーカーは、材料/設備を自社開発もしくは日系設備メーカーから導入し、特別なノウハウが必要な領域以外はある程度まで製造できる能力を身に着けてきた。約5〜6年の歳月によってこれらのキャッチアップが可能になってきたのではないか。

(2)技術的に難しいPHEVのお手本があったこと

PHEVは、モーターだけではなく、内燃機関技術とのコンビネーションも求められる、このため極めて高度な技術を要する。しかし、トヨタの「プリウスPHV」、三菱自動車の「アウトランダーPHEV」、ホンダの「アコード プラグインハイブッド」など先行するお手本があり、そこからどうすれば良いかを学び吸収してきたのではないだろうか。BYD AUTOはその典型であり、いったん完成させた秦での技術を、唐や宋へと横展開しているように見受けられる。

(3)中国自動車メーカーへのゼロエミッション車へのプレッシャーが高まったこと

これは言うまでもなく、PM2.5問題に再評される近年の大気汚染への対策として、自動車メーカーに対して想像以上にEV/PHEV開発への要請が高まっているのであろう。

充電インフラの整備も加速

ここまで紹介してきたように、中国市場におけるEVやPHEVの各社のラインアップは充実しつつある。しかし、中国のEVやPHEVにとって圧倒的に不足しているものがある。

それは電動車両の普及で鶏と卵の関係にある充電インフラである。中国政府は、これまで市場で通用するクルマがなかったこともあり、充電インフラの拡大に少し待ったをかけていたようだった。しかし、ここにきて中国政府は、政府自身が主導する形で充電インフラを早急に整備する方針を取り始めた。

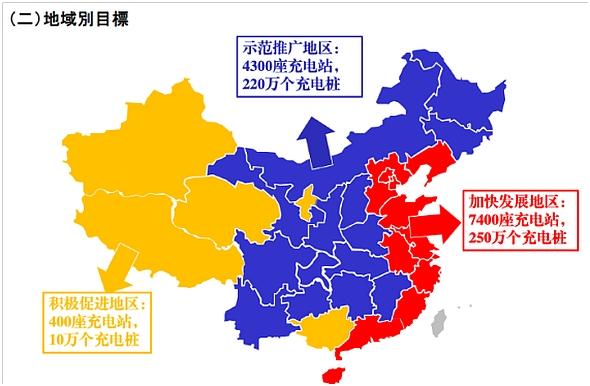

例えば、中国国家発展改革委員会および国家能源局は、2015年11月に「電気自動車の充電インフラの発展に関するガイドライン」を公表している。2020年までに集中型充電・交換ステーションを1万2000カ所、分散型充電スタンドを480万カ所設置する目標を掲げた。

中国を3つの地域に分けた上で、各地域の設置目標も定めており、積極的に推進を図ろうとしている。

- 加速発展エリア:北京、天津、上海などで、7400カ所の集中型充電スタンド、250万カ所の分散型充電スタンドを設置する

- 模範推進エリア:山西、吉林、黒竜江、江西、河南、重慶、四川などで、4300カ所の集中型充電スタンド、220万カ所の分散型充電スタンドを設置する

- 積極推進エリア:チベット、青海、新疆ウイグルなどで、400カ所の集中型充電スタンド、10万カ所の分散型充電スタンドを設置する

「電気自動車の充電インフラの発展に関するガイドライン」における充電インフラの整備計画。赤色が加速発展エリア、青色が模範推進エリア。黄色が積極推進エリアとなる 出典:中国国家能源局

「電気自動車の充電インフラの発展に関するガイドライン」における充電インフラの整備計画。赤色が加速発展エリア、青色が模範推進エリア。黄色が積極推進エリアとなる 出典:中国国家能源局そして、これら充電インフラの相互互換性などを確保するために、「国家充電インフラ発展促進連盟」を設立した。これは、日本国内でEV/PHEV用急速充電器の普及や規格策定を進めてきたCHAdeMO協議会の中国版であり、まさに国家主導で充電インフラの整備を強力に推進しようとしている。

Copyright © ITmedia, Inc. All Rights Reserved.

モビリティの記事ランキング

- BYDの軽EV「ラッコ」は世界初の軽SDV、新開発の「X-PACK」に電動システムを統合

- 日産が新型「エルグランド」を発売、「AUTECH」は8月上旬に市場投入へ

- 音響通信と自動着水で目指す「海空無人探査ソリューション」とは何か

- 中国の自動車メーカーとテスラに競争力があるのは「合理性が高い」から

- テラチャージやFLASH、テスラなど 熊本地震によるEV充電器の無償開放拠点まとめ

- 矢崎総業がイノベーション拠点を公開、労働集約型モノづくりのスマート化に向け

- 芝浦工業大学、「曲がりたい」と「転びそう」を判別する二輪車制御技術を開発

- ローカル5Gを活用した自動運転実証試験を宮古島で実施

- 自動運転スタートアップのティアフォーが上場、車載半導体のオープン化も視野に

- トヨタホンダ日産が中国で2桁%減、2026年5月の日系自動車生産はスズキの1人勝ち

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。