インダストリー4.0など次世代モノづくり時代の企業情報システム像:インダストリー4.0(3/3 ページ)

ソフトウェアベンダーの動向

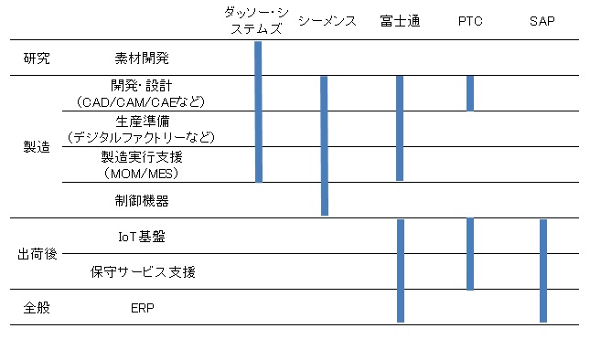

PLM世界市場で、最大のシェアを持つのはダッソー・システムズである(矢野経済研究所調べ)。同社は、2013年に有力MOM/MESベンダーであるアプリソ社を買収し、当該領域のソリューションも手に入れた。現在、アプリソはダッソー・システムズのデジタルファクトリー「DELIMIA」に統合されている。ユニークなのは、ダッソー・システムズは素材開発の企業を買収している点だ。製造業にとって、新素材の開発は必要不可欠ということから、サイエンス寄りの分野にまで手を伸ばしている。

また、シーメンス(シーメンスPLMソフトウェアが同シェア2位、矢野経済研究所調べ)も有力MOM/MESベンダーのキャムスター社を2014年に買収している。シーメンスは制御機器の大手でもあり、上流から下流まで一貫して製品を提供できるベンダーである。

この2社は事業領域の範囲を、ほぼエンジニアリング領域に絞っており、デジタルファクトリーやMOM/MESのソリューションをカバーすることにより、設計から製造に至る、モノづくりに必要なツールをエンド・トゥ・エンドでそろえることに注力している。

同シェア3位のPTCはデジタルファクトリーおよびMOM/MESのソリューションがなく、やや製造実行系に弱かった。しかしながら、IoT基盤やSLM(サービス ライフサイクル管理)に事業領域を拡大することにより、次世代のモノづくりを実現するITソリューションを提供しようとしていることが分かる。

PTCはIoT基盤ベンダーであるThingWorx社を2014年に買収した。PTCは2015年のイベントで、自転車に7つのセンサーを取り付け、そのセンシングデータをThingWorxのIoT基盤を経由して、それと対をなすデジタルな自転車(デジタルツイン)へリアルタイムに反映させるといったデモを公開している。

富士通は、ダッソーやシーメンスが会社自体が製造業向けソリューションに特化しているのと異なり、会社全体としてはあらゆる業種を相手にしている。ソリューションも総合ITベンダーとして、自社製品のみならず他社製品を扱うなどカバー領域は広い。

国内では富士通が以前より展開するバーチャルファクトリー「VPS」、生産ラインシミュレーター「GP4」について、PLMやSCMなどとの連携強化を打ち出しており、デジタルツインの実現では負けていない。

SAPはERPを中心としており、PLM、ビュワー/DMUなどのソリューションをそろえることにより、エンジニアリング系情報との接続性を意識してはいるが、CAD/CAM/CAEなど、コアなエンジニアリング系ツールはカバーしていない。しかしIoT基盤など全業種対応するソリューションには強みを持ち、製造業にもバリュー提供を図る。

図表:有力ITベンダーの提供範囲 出典:矢野経済研究所

図表:有力ITベンダーの提供範囲 出典:矢野経済研究所関連記事

ドイツが描く第4次産業革命「インダストリー4.0」とは?【前編】

ドイツが描く第4次産業革命「インダストリー4.0」とは?【前編】

「インダストリー4.0(Industrie 4.0)」という言葉をご存じだろうか? 「インダストリー4.0」は、ドイツ政府が産官学の総力を結集しモノづくりの高度化を目指す戦略的プロジェクトだ。インダストリー4.0とは何なのか。同プロジェクトに参画するドイツBeckhoff Automationグループに所属する筆者が解説する。 インダストリー4.0に必要な“十字”の連携

インダストリー4.0に必要な“十字”の連携

「新価値創造展2014」ではインダストリー4.0をテーマとしたビジョンセミナーを開催。各界3人の有識者が登壇し、「インダストリー4.0とは何か」や「どういう価値をもたらし、どういう課題があるのか」を解説した。前編では、ドイツ連邦共和国 ザクセン州経済振興公社 日本代表部代表の尾木蔵人氏によるインダストリー4.0の概要とポイントの解説を紹介する。 IoTとCADの融合した姿の1つ、“デジタルの双子”とは?

IoTとCADの融合した姿の1つ、“デジタルの双子”とは?

PTCジャパンは「第26回 設計・製造ソリューション展(DMS2015)」(会期:2015年6月24〜26日)に出展し、同社が展開するIoTソリューションによる“デジタルの双子”の価値について訴えた。 “技術だけ”で革新を考える日本、幅広い視野に立つ世界

“技術だけ”で革新を考える日本、幅広い視野に立つ世界

製造業のデジタル化が加速している。さまざまな変化が進む中、モノづくりはどう変化していくだろうか。さまざまなシステムでモノづくりを支えてきたフランスDassault Systemesのエグゼクティブ バイスプレジデントでCSOであるモニカ・メンギニ氏に話を聞いた。- テーマサイト「インダストリー4.0が指し示す次世代工場の姿」

関連リンク

Copyright© YanoICT All rights reserved.

製造マネジメントの記事ランキング

- 投資は多いのに稼げない、日本製造業の投資先を分析する

- 部門間連携の壁 「連携しよう」では動かない、協働を生む3つの組織設計のワザ

- データはあるのになぜ使えない? 日本の製造業に必要な「データ活用基盤」

- ニチレイのサイバー攻撃は人ごとではない 問われるサプライチェーン全体の備え

- 「AIに期待」65%も「明確な成果」16%、製造業の多くがPoC止まりの理由は

- NECが描く「AIネイティブ製造業」 5つのバリューチェーンを変革する「MX」

- 「ありがとう」がDXを加速する 140年企業が実践する“感謝体質経営”とは

- 「製造AX拠点」を構築、産総研がデータとAIで日本の製造業の変革を支援

- NVIDIAとの協業で進化するブルーヨンダー、AIを活用したSCM変革を支援

- 富士通がNVIDIA「Rubin」対応の国産AIサーバを今秋製造へ ソブリン需要に対応

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。