なぜわれわれの生活が苦しく感じるのか? 等価可処分所得で見てみよう:小川製作所のスキマ時間にながめる経済データ(33)(1/3 ページ)

ビジネスを進める上で、日本経済の立ち位置を知ることはとても大切です。本連載では「スキマ時間に読める経済データ」をテーマに、役立つ情報を皆さんと共有していきます。今回は日本の等価可処分所得について見ていきます。

可処分所得とは

今回は家計の所得水準を表す「等価可処分所得」についてご紹介します。

等価可処分所得は、所得水準を考えようとした場合、最も公平性のある評価指標の1つと言えますので、少し丁寧に解説していきます。

われわれの収入は、企業に雇われて働いている人(雇用者)であれば、会社から支払われる給与所得が主となると思います。株式投資をしていれば、給与所得以外にも売却益や配当金などの収入が得られますし、子ども手当などの国からの支援を受け取る事もあるかもしれません。自営業をしていれば、給与所得の代わりに事業所得が主な収入になると思います。また、所得税や社会保険料の支払いなど、差し引かれる負担分もありますね。

家計の可処分所得とは、これらの収入と負担の差引をした残りで、手元に残った自由に使えるお金のことを指します。通常、可処分所得は世帯単位で負担額や給付額が変わりますので、個人単位で比較するのは難しい指標と言えます。

今回は、可処分所得と、国際的にも比較可能な等価可処分所得がどのように計算されているのかをご紹介していきたいと思います。

⇒連載「小川製作所のスキマ時間にながめる経済データ」のバックナンバーはこちら

可処分所得の計算方法

まず、可処分所得は次のように集計されています。

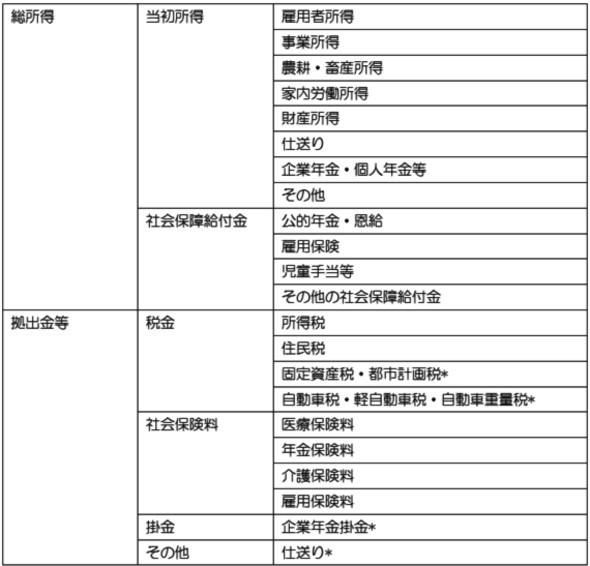

可処分所得 = 総所得−拠出金等

= (当初所得+社会保障給付金)−(税金+社会保障負担+掛け金+その他)

それぞれを構成する要素は以下のように定義されています。

表1 可処分所得の項目 新基準。*は新基準によって追加された項目(旧基準はこれらの項目が除外されたもの) 出所:国民経済計算 用語の解説より筆者が抜粋、編集

表1 可処分所得の項目 新基準。*は新基準によって追加された項目(旧基準はこれらの項目が除外されたもの) 出所:国民経済計算 用語の解説より筆者が抜粋、編集雇用者所得は、勤め先から支払いを受けた給料、賃金、賞与の総額で、税金や社会保険料を含みます。

事業所得、農耕・畜産所得は、事業によって得た収入から仕入原価や必要経費を差し引いた金額です。

家内労働所得は、家庭内労働によって得た収入から必要経費を差し引いた金額です。

財産所得は、所有する土地や家屋を貸す事によって生じた収入や、預貯金、公社債、株式などによって生じた利子と配当金などから必要経費を差し引いた金額です。

可処分所得とは、所得の総額である当初所得に再分配による給付金を加えた総所得から、税金や社会保険料などの支払の総額である拠出金などを差し引いた金額になります。

Copyright © ITmedia, Inc. All Rights Reserved.

製造マネジメントの記事ランキング

- 「環境に良いことしかやらない」 MIRAI-LABOはなぜ独自製品を生み出せるのか

- マツダのモータースポーツの“聖地”は深川に、新たなブランド体験拠点を開設

- 地震、台風、有事の寸断――日本のサプライチェーン危機管理を変えるとき

- 自動車14社が参画、CLOとAI連携で“フィジカルインターネット”実現へ

- 三井不動産がデータセンターに6000億円超投資、物流の枠超え「産業デベロッパー」へ

- データはあるのになぜ使えない? 日本の製造業に必要な「データ活用基盤」

- 投資は多いのに稼げない、日本製造業の投資先を分析する

- 現場が求めるAIと、ITベンダーが提案するAIの「ズレ」

- 見えない仕事を可視化する「自己申告法」と間接業務を効率化する「帳票分析法」

- USBメモリだけではない、身近なUSB機器に潜むリスク

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。