宱塩偲尰応偺楢実傪柾嶕偡傞僾儘僙僗宯惢憿嬈丄栚巜偡乬彫夞傝乭傪幚尰偱偒傞偐丗懝塿傪壛偊偨亹CM偵恑壔偡傞SCM乮2乯乮2/3 儁乕僕乯

栚揑幚尰偺偨傔偺壽戣

丂惢憿丒斕攧偺楢摦偲SCM丒帠嬈娗棟偺楢摦傪幚尰偡傞偨傔偵偼丄埲壓偺壽戣偑偁傝傑偟偨丅

壽戣1丗昗弨尨壙偱偼側偔丄幚嵺尨壙寁嶼偵傛傞彨棃懝塿寁夋傪棫偰傞

丂僾儘僙僗嶻嬈偺摿挜偺1偮偲偟偰尨壙嵎堎偑戝偒偄偙偲偑偁傝傑偡丅梊嶼寁夋帪揰偮傑傝昗弨尨壙曇惉帪揰偱偺尒崬傒偵懳偟偰丄尨嵽椏巗嫷丒峔惉尨扨埵丒壱摥棪側偳丄曄摦梫慺偑懡偄偙偲偑尨壙嵎堎傪戝偒偔偡傞尨場偱偡丅廬偭偰乽尨壙偼偟傔偰傒側偄偲暘偐傜側偄乿孹岦偑偁傞傢偗偱偡丅幚嵺偺偲偙傠丄尨壙娗棟偺傒傪廬棃偺ERP偐傜暘棧偟丄幚嵺尨壙娗棟偑壜擻側擔杮惢偺僷僢働乕僕僜僼僩僂僃傾偵抲偒姺偊傞偲偄偆婇嬈傕彮側偐傜偢偁傝傑偡丅

丂偮傑傝丄懝塿寁夋傪幚嵺尨壙儀乕僗偱棫偰傞偙偲偵傛偭偰丄彨棃偺尨嵽椏巗嫷傗廀梫曄摦偵傛傞岺応壱摥棪側偳偺塭嬁傪惢憿尨壙偱懆偊傜傟傞傛偆偵偟側偗傟偽側傝傑偣傫偱偟偨丅

壽戣2丗SKU暿偵斕攧寁夋傪棫偰傞偙偲

丂懝塿寁夋傪悢検偺棤晅偗偱棫偰傞偨傔偵偼丄慜弎偟偨傛偆偵丄塩嬈偑嶌惉偟偰偄傞斕攧寁夋傕SKU暿側偄偟偼僐僗僩偵嵎堎偑弌傞惢昳僇僥僑儕乕扨埵偵偟側偗傟偽側傝傑偣傫丅

壽戣3丗塩嬈晹栧偲惢憿晹栧傪姫偒崬傫偩僾儘僕僃僋僩懱惂傪峔抸偡傞偙偲

丂栚揑傪憗婜偵幚尰偟丄偦傟傪宲懕偝偣偰偄偔偨傔偵偼丄偙偺僾儘僙僗偵娭傢傞塩嬈晹栧偲惢憿晹栧傪偱偒傞偩偗憗偄抜奒偐傜丄僾儘僕僃僋僩偵姫偒崬傓昁梫偑偁傝傑偟偨丅塩嬈晹栧偼丄栚揑偲偟偨僾儘僙僗偵増偭偰丄斕攧寁夋棫埬偲寁夋棫埬偵昁梫側斕攧娭楢偺儅僗僞乕忣曬偺採嫙傪峴偆昁梫偑偁傝傑偡丅惢憿晹栧偼丄塩嬈晹栧偲摨條丄惗嶻寁夋棫埬偲惢憿娭楢偺儅僗僞乕忣曬偺採嫙偵壛偊丄僔儈儏儗乕僔儑儞寢壥偺僐僗僩寁嶼偺懨摉惈偺昡壙傕扴偭偰傕傜偆昁梫偑偁傝傑偡丅

傾僾儘乕僠偦偺1丗幚嵺尨壙偱偺彨棃懝塿寁夋棫埬

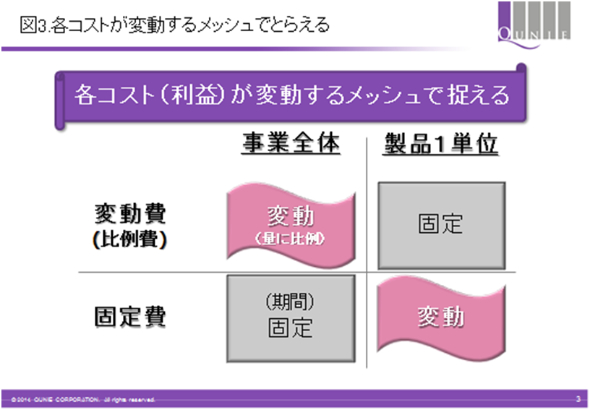

丂惢昳1扨埵摉偨傝偺惢憿尨壙偲棙塿傪嶼弌偱偒傞巇慻傒傪峔抸偡傞偙偲偑昁梫偱偟偨丅尨壙偵偼戝偒偔暘偗偰丄曄摦旓乮斾椺旓乯偲屌掕旓偑偁傝傑偡丅曄摦旓乮斾椺旓乯偼帠嬈慡懱偱傒傞偲検偵斾椺偟偰曄摦乮憹壛乯偟傑偡偑丄惢昳堦扨埵偱傒傞偲尨扨埵偑戝偒偔曄傢傜偢丄峸擖扨壙偑曄摦偟側偄尷傝偼曄摦偟傑偣傫丅堦曽偱丄屌掕旓乮摿偵惢憿娫愙旓乯偼丄帠嬈慡懱捠婜偱偼傎傏堦掕偱偡偑丄惢昳堦扨埵偱傒傞偲丄攝晩棪偑曄摦偡傞偙偲偵傛傝丄戝偒偔曄摦偟傑偡乮恾3乯丅

恾3丗奺僐僗僩偑曄摦偡傞儊僢僔儏偱懆偊傞

恾3丗奺僐僗僩偑曄摦偡傞儊僢僔儏偱懆偊傞丂偙偺偨傔偵丄慜弎偟偨傛偆偵丄SKU暿偱寁夋傪棫偰傞昁梫偑偁傝傑偟偨丅傑偨丄慡懱偲惢昳扨埵偺椉柺偱懝塿傪懆偊傞巇慻傒傕昁梫偵側傝傑偟偨丅偦偺拞偱傑偢丄傗傜側偗傟偽側傜側偐偭偨偺偼丄幚懺偵嬤偄惂栺忦審偲偝傑偞傑側彨棃偺忬懺傪峫椂偟偨忋偱悢検寁夋傪棫埬偱偒傞寁夋僔僗僥儉偺慖戰偱偡丅乽幚懺偵嬤偄惂栺忦審乿偲偼丄庡偵僾儘僙僗嶻嬈偵偍偗傞暋嶨側惢憿岺掱傪巜偟傑偡丅B幮偺応崌偵偼丄埲壓偺傛偆側摿挜偑偁傝傑偟偨丅

- 憰抲嶻嬈偲偄偆柤慜偺捠傝丄帒杮傪惢憿憰抲偵搳壓偟偨帒杮廤栺宆偱偁傞偨傔丄抁婜揑偵尒偰丄惢憿偺傾僋僙儖丒僽儗乕僉偑偐偗偯傜偄

- 庡嶻暔傗暃嶻暔側偳偺楢嶻昳傗昳幙暿偺摍媺乮僌儗乕僪乯丄怗攠傗嵞惛惢側偳偺夞婣揑側僾儘僙僗乮椺偊偽丄壔妛斀墳傪懀恑偡傞偨傔偺怗攠傪嵞棙梡壜擻側忬懺偵嵞惗偟嵞搙岺掱偵搳擖偡傞偙偲側偳乯側偳惢憿岺掱偑暋嶨偱偁傞

- 摨嬈懠幮偑椬愙偟偰偄傞偙偲傕偁傝丄尨嵽椏丒拞娫昳丒惢昳傑偱傪撪惢偱偒傞擻椡傪帩偪側偑傜傕丄摨嬈娫偱偺尨嵽椏丒拞娫昳丒惢昳偺憃曽岦偱偺梈捠丄忋棳儊乕僇乕偲壓棳儊乕僇乕娫偺僶乕僞乕庢堷丄拞娫岺掱奜拲側偳丄尨嵽椏丒拞娫昳丒惢昳偺嫙媼庤抜偺慖戰巿偑懡婒偵傢偨傞

- 惢憿夁掱偑僀儊乕僕偟偯傜偄偙偲乮椺偊偽丄憰抲撪晹偺惢憿夁掱傪栚帇偱偒側偄揰側偳乯

丂偙傟傜偺揰偐傜丄惢憿岺掱傪拞怱偲偟偨僒僾儔僀僠僃乕儞傪昗弨揑丒斈梡揑偵儌僨儖壔丒僔僗僥儉壔偡傞偙偲偑擄偟偄忬嫷偑偁傝傑偟偨丅傑偨丄慻傒棫偰嶻嬈偲摨條丄惢憿媄弍偺婡枾惈傕庤揱偭偰丄惢憿晹栧撈帺偵愊傒忋偘偰偒偨僲僂僴僂偲偦傟偵婎偯偄偨屌桳偺僔僗僥儉壔偑峴傢傟偰偒傑偟偨丅偙偺揰傕丄帠嬈晹偑惢憿晹栧偵夘擖偟偯傜偄攚宨偺1偮偲偄偊傑偡丅

丂乽僔儈儏儗乕僔儑儞乿傪峴偆偵偼丄曄摦偵崌傢偣偨棙塿嵟揔側僾儘僟僋僩儈僢僋僗丒傾儘働乕僔儑儞偺寛掕偲丄惢憿愝旛偵偍偗傞搳帒旓梡懳岠壥傗夞廂擭悢側偳偑昡壙偱偒傞偙偲偑昁梫偵側偭偰偒傑偡丅偙偺傛偆側暋嶨側惢憿僾儘僙僗傪儌僨儕儞僌偱偒丄僔儈儏儗乕僔儑儞梫媮偵墳偊丄偝傜偵棙塿偑嵟戝偲側傞傛偆偵悢検寁夋傪棫埬偡傞庤朄乮慄宍寁夋朄乯傪旛偊偨僔僗僥儉偲偟偰丄僾儘僙僗嶻嬈偱偺嵦梡偑懡偄SCP僷僢働乕僕傪嵦梡偡傞偙偲偵偟傑偟偨丅

丂師偵峫偊側偗傟偽側傜側偐偭偨偙偲偑惢憿娫愙旓傪拞怱偲偟偨屌掕旓偺攝晩偱偟偨丅慄宍寁夋朄偱偼丄屌掕旓偼峫椂偱偒傑偣傫丅傑偨丄惢憿娫愙旓偲堦尵偱偄偭偰傕丄尭壙彏媝旓丄愝旛偺曐庣丒曐慡旓丄昳幙曐徹旓丄恖審旓側偳旓栚偼懡婒偵媦傃傑偡偺偱丄偦傟偧傟偵攝晩婎弨傗攝晩偺抜奒傕曄傢傝傑偡乮娭楢婰帠丗偁偺攇棎偺墘弌幰!? 僒僢僇乕儃乕儖偱乬惢昳尨壙嶼弌偺棳傟乭傪峫偊偰傒傞乯丅偝傜偵丄慻怐乮岺応傗惢憿愝旛丄惢憿愝旛傪扴摉偡傞晹栧乯儗儀儖偵傑偱攝晩偟偨惢憿娫愙旓偲寁夋僔僗僥儉偱嶼弌偟偨斾椺旓傪丄僒僾儔僀僠僃乕儞偺愳忋偐傜愳壓偵岦偐偭偰丄摉奩惢昳偑偨偳偭偰偒偨僾儘僙僗僼儘乕偵増偭偰丄愊傒忋偘偰偄偔寁嶼傕昁梫偵側傝傑偡乮恾4乯丅

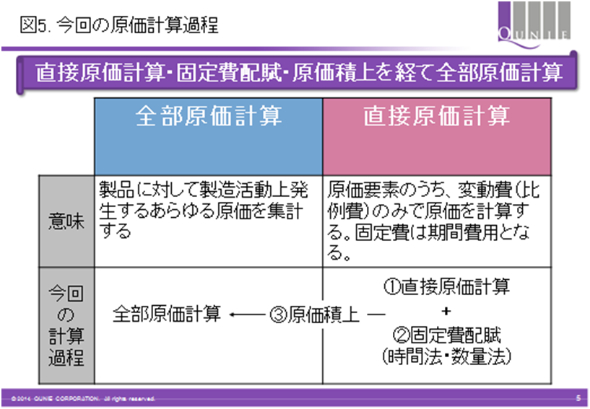

恾4丗昗弨尨壙偲幚嵺尨壙偺堘偄

恾4丗昗弨尨壙偲幚嵺尨壙偺堘偄丂攝晩寁嶼偱偼SCP僷僢働乕僕偑寁嶼偟偨惗嶻悢検偲憰抲壱摥帪娫傪攝晩婎弨偲偟偰棙梡偟丄愊傒忋偘寁嶼偱偼SCP僷僢働乕僕偑寁嶼偟偨僒僾儔僀僠僃乕儞僾儘僙僗僼儘乕傪夝愅偟偰棙梡偡傞巇慻傒傪奐敪偟傑偟偨丅偙傟傜偺SCP僷僢働乕僕偲尨壙寁嶼僾儘僌儔儉偵傛偭偰丄憰抲壱摥棪偲惢憿娫愙旓偺攝晩棪偑楢摦偟丄惢昳堦扨埵摉偨傝偺尨壙偑偳偆憹尭偡傞偐傪攃埇偱偒傞傛偆偵側偭偨偺偱偡乮恾5乯丅

恾5丗崱夞偺尨壙寁嶼夁掱

恾5丗崱夞偺尨壙寁嶼夁掱丂嵟屻偵丄偙傟傜偺忣曬傪帠嬈晹挿丄帠嬈婇夋丒娗棟丄塩嬈偍傛傃惢憿晹栧偦傟偧傟偺僩僢僾偑嶲壛偡傞帠嬈夛媍偱儗億乕僥傿儞僌偡傞偙偲偵傛偭偰丄僾儘僕僃僋僩壽戣傪夝寛偡傞嬈柋婎斦偑惍偭偨偺偱偡丅

Copyright © ITmedia, Inc. All Rights Reserved.

惢憿儅僱僕儊儞僩偺婰帠儔儞僉儞僌

- 僷僫僜僯僢僋偑乽僄僆儕傾乿儊僀儞岺応偺儌僲偯偔傝傪岞奐丂嫄戝側幚尡幒傕斺業

- 140擭婇嬈偼AI傪偳偆慻怐夵妚偵惗偐偟偨偺偐丄慻怐僗僺乕僪4攞偺晳戜棤

- 僟僀僉儞岺嬈側偳丄懱姶壏搙傪5亷掅尭偡傞儀儞僠傪嫟摨奐敪偟帠嬈惈傪専徹

- 儐乕僌儗僫傜丄師悽戙僶僀僆擱椏偱乬壸庡庡懱乭偺怴偨側扙扽慺暔棳儌僨儖傪奐巒

- 惢憿嬈偑尒捈偡僒僾儔僀僠僃乕儞丂傕偺偯偔傝敀彂偱尒傞宱嵪埨慡曐忈偺幚懺

- NEC偑3擭偱100壄墌慱偆Anthropic嫤嬈偺弶僜儕儏乕僔儑儞丄AI偑斕攧愴棯棫埬

- AI偑帩偮乽岝偲塭偺懁柺乿偲偼壗偐丂擔杮僆儔僋儖偑2027擭搙偺帠嬈愴棯傪岞昞

- NTT僪僐儌傗NEC傜5幮丄6G偵岦偗AI偱暋悢廃攇悢懷傪嵟揔惂屼偡傞媄弍奐敪傪悇恑

- NTT僪僐儌價僕僱僗偑IOWN妶梡偺暘嶶GPU娐嫬傪採嫙丄25GB傪2昩偱揮憲

- AI偼旕峔憿僨乕僞偺乽旝暘愊暘乿偱巊偆丠

僐乕僫乕儕儞僋

傛偔撉傑傟偰偄傞曇廤婰幰僐儔儉

![]() ITmedia偼傾僀僥傿儊僨傿傾姅幃夛幮偺搊榐彜昗偱偡丅

ITmedia偼傾僀僥傿儊僨傿傾姅幃夛幮偺搊榐彜昗偱偡丅