その案、全てを網羅してますか? 演習&コツで「演繹法」をマスター:“本当に進む”問題解決〜現場のコンサル力で事業を変える(5)(2/3 ページ)

3つ目の枠にこだわる

財務会計の基礎があればすぐに浮かぶかもしれませんが、

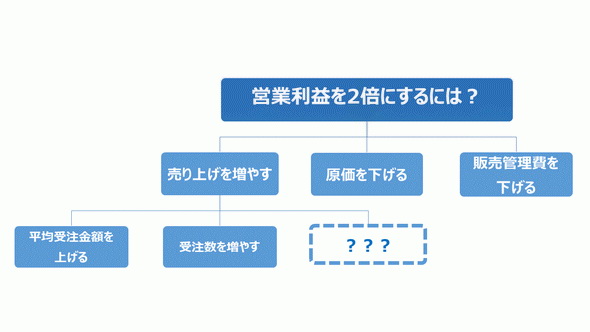

営業利益=売り上げ−原価−販売管理費

であらわされます。このため営業利益を上げるためには、「売り上げを増やす」「原価を下げる」「販売管理費を下げる」の3通りが挙げられ、これが最初の段となります。では一つずつ見てみましょう。

まずは「売り上げを増やす」です。

ABCシステムはITソリューション企業ですので、売り上げを増やす方法で想像されるのは「受注を増やす」ですね。では「受注を増やす」のは営業の仕事ですから、「受注を増やす」の下にくるのはそれぞれの事業部の営業部門……となりがちですが、こう考えた皆さんは既に常識に縛られて演繹法が機能していません。

「売り上げを増やす」方法は、本当に「受注を増やす」だけでしょうか? ABCシステムはITソリューションの案件を受注する会社ですが、その場合の売り上げは

平均受注金額×受注数

ですので、実際には受注金額を上げても売り上げは増やせます。でもこれでは2つになってしまい、「3つにこだわる」が実現できていません。ここでは何とかして3つ目の構成要素を探す必要があります。3つ目を出す場合、既に存在する2つ(受注金額・受注数)のどちらかを分割するか、全く異なる3つ目を出すかということになります。分割するのは構成要素を出すだけなので最後の手段として、ここでは全く異なる3つ目を出してみましょう。

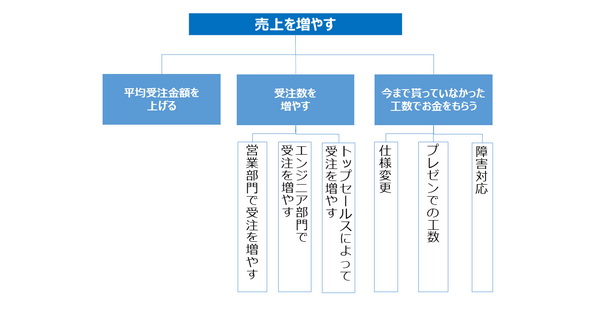

ABCシステムの売り上げ構成は平均受注金額×受注数ですが、「そもそも受注金額や受注数に入らないもの」は何でしょうか。売り上げ構成要素がほかにない以上、ここでは「今まではお金を請求していなかったもの」が答えといえるでしょう。例えば、

- 今までは受注の範囲内で応じていた要望変更に伴う追加工数を、仕様変更とみなして別途請求

- 結果として失注してしまった案件に要した工数を請求

- 運用時、顧客の責で発生した対応工数は別途請求

などです。

「そんな請求、できるわけがない」という発想はここでは置いておきましょう。演繹法で重要なのは、「要素を網羅する」ことです。非現実的なものは最終的に採用しなければよいので、「常識」で発想の範囲を縛らないことが重要です。同じことが、“担当部門”という考え方にも言えます。受注を増やすことが営業部門というのは常識の範囲にすぎません。顧客と接するのは営業部門だけではなく、現場で業務に携わるエンジニアもいれば、顧客上位層と会う自社の上位層もいます。これだけでも以下のように広がりました。

Copyright © ITmedia, Inc. All Rights Reserved.

キャリアの記事ランキング

- 働き方改革で業務時間が減った設計者の約8割が部品リスクの確認不足を実感

- 大手企業のAIエージェント活用、48.3%が本番運用するも73.1%が体制に不足感

- AI時代に強化したいスキルの1位は「事業と戦略を描く力」

- 2026年春の転職市場は「買い手市場」と求職者の約6割が実感

- 会社員の7割以上が睡眠に不満、約8割が仕事中に眠気

- 社会人に必要なスキルは「対話力」と「状況判断力」――9割以上が回答

- 23.2%が「AIに仕事が奪われる不安」があると回答、年齢層が上がると低下

- 25〜39歳の非管理職ITエンジニアの47.5%が「管理職になりたくない」と回答

- 生成AIで業務の時短効果が見込めるも、実際に業務時間が減少した人は約25%

- AIを使う人はなぜ年収が高いのか 活用者と非活用者で227万円差

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。