「売れないものを作らない」を仕組み化するシンプリファイドDBR:過剰在庫と欠品を撲滅! TOC/S-DBR(1)(1/2 ページ)

TOCの制約理論については過去の連載でも多数取り上げてきました。今回はその中からDBR(ドラム・バッファ・ロープ)の実践と、近年注目されつつある、よりシンプルな発想に基づいたS-DBRについても紹介していきます。

→ TOC/S-DBR連載の一覧へ

皆さんこんにちは。ゴール・システム・コンサルティングの村上です。

この連載では、TOC(Theory of Constraints)の原点ともいうべき手法であるDBR(ドラム・バッファー・ロープ)について説明してゆきたいと考えています。

今回の連載では、TOC−DBRを「経営を変えていく道具」としてどう使うかを中心に、TOCの進化も踏まえつつ今日の環境変化に対応する新しい概念を含め、紹介しようと思います。

もちろん、経営を変えるといっても、経営者でなければ取り組めないような話ではありません。皆さんが明日からでもすぐに取り組める具体的な方法論としての説明もふんだんに取り入れていきますから、どうぞご期待ください。

4極比較から見える製造業の真の姿

昨年のサブプライムショックによって私たちをめぐる環境はどのように変化したのか、状況を分析してみましょう。

これまで日本経済を支えてきた代表的な自動車・エレクトロニクス・鉄鋼・化学の4つのセクタ(2009年6月5日時点で円換算時価総額5000億円以上の企業が対象)において、日本および米国、欧州、さらに日本と同じように輸出主導の経済であるといわれている韓国・台湾について比較すると、日本企業の利益の悪化は、特に際立っていることが分かります(表1)(注1)。

営業利益の比較

2009年1〜3月の四半期決算では、営業利益段階において日本企業の赤字企業数の割合は75%となり、欧州(46%)、北米(22.9%)米および韓国・台湾(31.3%)と比較してはるかに高くなっています。百年に一度の経済危機といわれますが、日本の製造業は、欧米、韓国・台湾の競合他社と比べてもショックに対する「もろさ」を露呈しています。

| 2009年1〜3月 | 欧州 | 北米 | 日本 | 韓国/ 台湾 |

合計 |

|---|---|---|---|---|---|

| 黒字企業数 | 7 | 27 | 7 | 11 | 52 |

| 赤字企業数 | 6 | 8 | 21 | 5 | 40 |

| 企業数合計 | 13 | 35 | 28 | 16 | 92 |

| 赤字割合(%) | 46.2 | 22.9 | 75.0 | 31.3 | 43.5 |

| 表1 鉄鋼・化学・エレクトロニクス・自動車セクターの営業利益状況(注2) 2009年6月5日時点で円換算時価総額5000億円以上の企業(社数) | |||||

成長性の比較

わが国の製造業はかつて世界一と賞賛され、私たちも「モノづくりの実力」は世界一であると自負してきました。

しかし、実際に相対的なパフォーマンスを見るために、ITバブル崩壊が落ち着き、四半期決算が定着した2002年から分析をしてみると、サブプライム以前から日本のパフォーマンスは、欧州、米国、韓国・台湾と比較して劣っていたことが分かります。

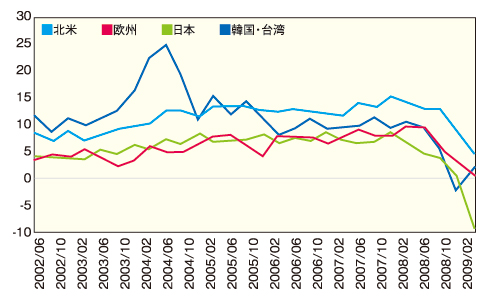

成長性という視点では、2004年ごろまでは各国と激しい競争を繰り広げていましたが、06年ごろから脱落し、直近では日本が最も低い成長を示しています(図1)。

図1 成長性(現地通貨立て売上高中位値)

図1 成長性(現地通貨立て売上高中位値)収益性の比較

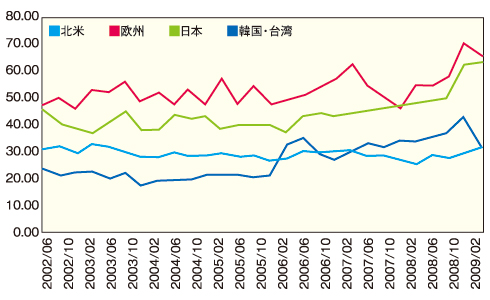

では収益性はどうでしょうか(図2)。指標として営業利益率を見てみると、欧州とほぼ同様の水準で推移していましたが、売上高の伸張と同じように、2007年から脱落し、4地域の中で最も低い水準で推移しています。

図2 収益性(営業利益率中位値)

図2 収益性(営業利益率中位値)効率性の比較

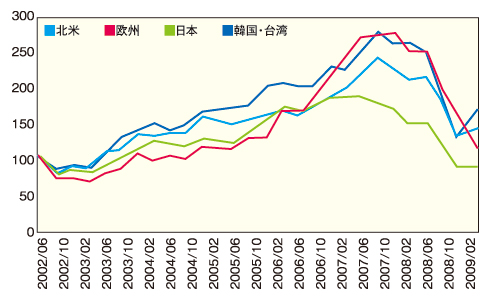

成長性、収益性がダメでも、ジャストインタイムに代表されるように、日本製造業は少ない在庫で効率的にビジネスを進めているといわれています。そこで、資産効率や外部ショックに対する対応力という点で在庫回転期間の推移を見てみましょう(図3)。

しかし、残念ながらこの4セクター(極)において日本企業はここでも欧州企業と最下位争いを演じています。

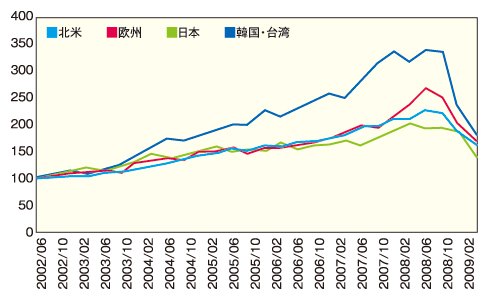

北米企業や韓国・台湾勢に比べると、在庫回転日数では2倍という体たらくなのです(図3)。このようなパフォーマンスですから、当然のことながら、日本企業の株価は比較した4極の中では最も劣っています(図4)。

図3 在庫回転期間(日数)

図3 在庫回転期間(日数) 図4 米ドル株価(2002年6月末=100)中位値

図4 米ドル株価(2002年6月末=100)中位値注1:出所:ゴールシステムコンサルティング、ジェイフェニックスリサーチ、ASEコンサルティングと実施した共同研究。

注2:ブルームバーグよりジェイ・フェニックス・リサーチ作成。

注3:図1〜4とも2009年6月5日時点での円換算時価総額5000億円以上の企業を対象に集計。

Copyright © ITmedia, Inc. All Rights Reserved.

製造マネジメントの記事ランキング

- 「環境に良いことしかやらない」 MIRAI-LABOはなぜ独自製品を生み出せるのか

- マツダのモータースポーツの“聖地”は深川に、新たなブランド体験拠点を開設

- 地震、台風、有事の寸断――日本のサプライチェーン危機管理を変えるとき

- 自動車14社が参画、CLOとAI連携で“フィジカルインターネット”実現へ

- 三井不動産がデータセンターに6000億円超投資、物流の枠超え「産業デベロッパー」へ

- データはあるのになぜ使えない? 日本の製造業に必要な「データ活用基盤」

- 投資は多いのに稼げない、日本製造業の投資先を分析する

- 現場が求めるAIと、ITベンダーが提案するAIの「ズレ」

- 見えない仕事を可視化する「自己申告法」と間接業務を効率化する「帳票分析法」

- USBメモリだけではない、身近なUSB機器に潜むリスク

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。