これだけは知っておきたい! 「財務会計の勘所」:目指せT字型人材! 中小企業エンジニアのスキルアップ(5)(2/3 ページ)

損益計算書を知る

損益計算書は、企業の一定期間の経営成績を示しています。具体的には、いくら売り上げ、いくらの費用を支払って、いくらもうけたのか、などの結果がまとまった表になります。

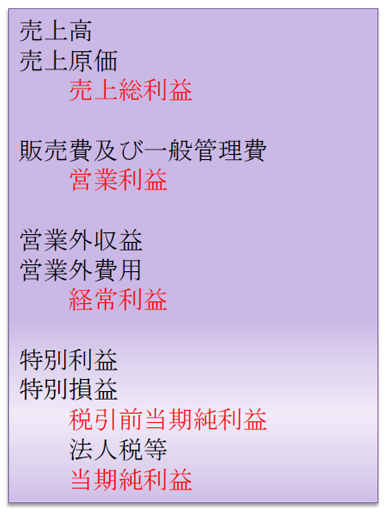

損益計算書

損益計算書上図のように、損益計算書には複数の「利益」が登場します。それぞれの費用と利益の関係をチェックすることが、損益計算書の見るべきポイントになります。

売上総利益

売上総利益は、売上高から売上原価を引いたものです。売上高は、製品販売やサービス提供など会社の本業から発生した収益のことです。また、売上原価は、売り上げに直接掛かった費用になります。ですから、売上総利益は会社が本業から獲得した基本的な利益を表しています(粗利益といわれる場合もあります)。

営業利益

営業利益は、売上総利益から販売費及び一般管理費を引いたものです。販売費及び一般管理費とは、「営業活動を通じて発生した費用のこと」です。給料や家賃、広告宣伝費などがあります。営業利益が、会社の営業活動を通じて獲得した利益ということになります。

経常利益

経常利益は、営業利益から営業外収益を足し、営業外費用を引いたものです。営業外収益・費用とは、本業以外の活動から発生した収益や費用のことです。例えば、受取利息や支払利息などがあります。経常利益は、本業以外の収益や費用を加味した利益ということになります。

当期純利益

当期純利益は、必要な税金を支払った後の企業が最終的に獲得した利益を表しています。

それぞれの利益状況がどのようになっているのか。それぞれの費用が適正な費用の状態となっているのか。このような視点で損益計算書を見ていくことで、会社の経営状況の把握がより詳細にできるようになります。

株主資本等変更計算書については、それほど重要ではありませんので、説明は割愛します。

以上のように、決算書のポイントを押さえて見ていくことで、会社の状況が数字で把握できるようになります。まずは、自社の決算書を見る部分から始めてみてはいかがでしょうか。

続いて、正しい決算書を作るために知っておいていただきたい最近のトピックについて紹介します。細かい理解は不要ですので、ぜひ名前だけでも知っておいてください。こちらを知ることが、中小企業にとって数字を生かす経営の第一歩であるといわれています。

「中小会計要領」を活用しよう

2012年2月に中小企業向けに新しい会計ルールが公表されました。この新しい会計ルールとは「中小企業の会計に関する基本要領(以下、中小会計要領)」と呼ばれるものです。

これまでも中小企業向けに会計のルールは定められていましたが、実態に即しておらず大変使いづらいモノでした。このままでは、中小企業が正しい決算書を作ることが難しいということで、「中小企業の実態に即した会計ルール」とすることを目的に中小会計要領が作成されました。それを利用して、数字を中小企業経営に生かす基礎を作ります。

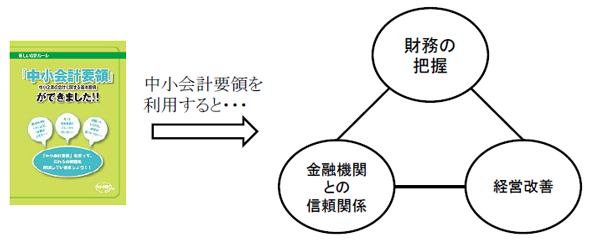

では、この中小会計要領を使うと何ができるのでしょうか。大きく3つのポイントから説明します。

中小会計要領を使う

中小会計要領を使うポイント1:財務状態の把握ができるようになる

中小会計要領に準拠した会計処理のルールに則して、日々の取引を記録し、その記録を取りまとめた決算書を通じて自社の財務状況を知ることができます。通常、決算書は1年に1度作成されるものですが、月次や四半期ごとなど定期的に管理することで、常に最近の経営状況を把握することができるようになります。

ポイント2:経営改善ができるようになる

正しく作成された自社の財務の数字を用いることで、過去と現在との比較や、同業他社との比較・分析を行えます。従って、課題や問題点に対して早期に発見し、適切な対応をすることができるようになります。また、将来の事業計画に活用することも可能となります。

ポイント3:金融機関と信頼関係を作ることができるようになる

自社の財務状況について、金融機関に対して正確な報告・説明ができるようになります。従って、金融機関との信頼関係の構築につながります。信頼関係を作ることで、資金調達力の強化も期待できます。

ところで、「もっと直接的なメリットはないのか?」と思った方がいらっしゃるかもしれません。国の政策では、中小会計要領に即した決算書類を作成すると、次のような支援策が利用できることになっています。

支援策は、政策により変更されることがあります。実際に利用する際は、各機関に事前にお問い合わせください。

- 日本政策金融公庫(中小企業事業)にて「中小企業会計活用強化資金」融資制度を創設し、優遇金利(基準利率▲0.4%)で貸付を行う。

- 日本政策金融公庫(国民生活事業)にて、「中小会計要領」を適用している小規模企業に対して利率を▲0.2%優遇する。

では、中小会計要領とは具体的にどのようなものなのか、以降で簡単に見て行きます。いきなり全てを理解するのは難しいので、今回はポイントのみの抜粋です。

もし、具体的に中小会計要領について知りたい場合は、以下の中小企業庁のWebサイトをご参考ください。

| 関連リンク: | |

|---|---|

| ⇒ | 中小企業庁:中小企業の会計に関する基本要領 |

Copyright © ITmedia, Inc. All Rights Reserved.

中小製造業の記事ランキング

- 経営難から大逆転! 独自の精密加工で新分野を開拓した金型メーカー

- 「MAKERS」に出てくるTechShopって、会員制トレーニングジムみたい

- まるでApple製品のような? シャレオツ仏像フィギュア

- 面白製品開発に携わる人、それを助ける人が本音トーク

- 「100年防食」を誇る町工場はリーマンショックにも動じない

- パナソニックに“出戻り”のCerevo岩佐氏、100年企業に与える「いい刺激」とは

- 外骨格ロボットスーツは単なる序章、スケルトニクスの本当の夢とは?

- 紙切れ1枚からの起業、ソニーがスタートアップ創出ノウハウを外部提供へ

- つながる価値をスポーツへ、家電のCerevoが挑む新ジャンルのモノづくり

- 中小製造業で次世代経営者が抱える問題と「継ぎたくない理由」

コーナーリンク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。