経営と現場の連携を模索するプロセス系製造業、目指す“小回り”を実現できるか:損益を加えた$CMに進化するSCM(2)(3/3 ページ)

「製造現場において損益の“見える化”を実現する価値」について紹介する本連載。前回は組み立て加工業の事例を紹介しましたが、2回目となる今回はプロセス産業の事例を紹介します。

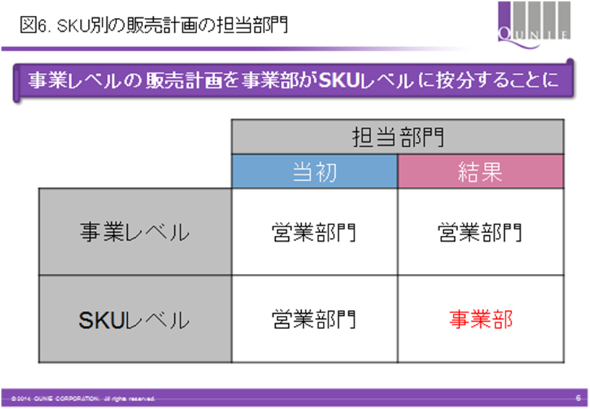

アプローチその2:SKU別販売計画の立案

営業部門に対して、SKU別に販売計画を立ててもらえるようにアプローチを試みましたが、断念せざるを得ませんでした。

日本のプロセス産業には商社取引があります。エンドユーザーである各業界企業と直接取引をするのではなく、その間に商社が入り、商社と直接取引をしているのが、日本のプロセス産業の特徴です。

プロセス産業の営業もエンドユーザーに足を運んでいないわけではないのですが、新商品のサンプルの提供やその評価のヒアリングなどが中心で、エンドユーザー企業との価格交渉などの商談を行うことはあまりありません。このため、既に契約済み・受注済みである短期の期間は除き、それ以降についてはSKU別での販売計画の立案自体が難しい構造にあります。一方、海外の市場ではスポット契約が多く、先の需要が読みづらいという傾向もあります。

また、営業組織のセグメントと製造におけるアロケーション決定のための製品カテゴリーやSKUとは必ずしも合致しないものです。B社でも、営業組織は国内と欧州(中東・アフリカ含む)・米州・アセアン・中国の地域軸で分けた上で、その中で業界別に分かれていました。一部地域や業界向けの機能製品を除き、大半の製品はどこにでも販売できるという状態でした。

さらに、代替が利く製品というものも多く、戦略的に販売を強化しようとしている製品であれば意思を以て、そのSKUの販売計画を立てられますが、そうでないものはどれが売れても、目標とする売上高を満たせれば良いので、SKU別に計画を立てたところで、計画そのものの裏付けが弱いですし、さらに計画通りに活動しようというモチベーションも働きづらいのが実態でした。

そこで、今回は、営業では、製造原価への影響が強い製品カテゴリー単位で、販売数量計画と売上・限界利益計画を立てるまでとし、これを事業部が統計的な視点も加えて調整・按分(あんぶん)して、SKU別の販売数量計画を立てるということにしました。

アプローチその3:営業・製造部門を含むプロジェクト体制の構築

営業部門・製造部門ともに、まずは事業部から部門トップに対して、今回の取り組みにおける事業部全体の経営効果の説明と、その実現のために両部門が何をどのように担わなければならないかを理解してもらい、両部門からの協力を取り付けることに注力しました。

特にSCM改革において、販売・需要計画の立案とその実行活動を徹底してもらうという意味で、営業部門の協力は不可欠です。しかしながら、改革自体が営業部門の直接のメリットにつながりづらいのが実情です。

一方の製造部門も、従来は製造部門の意思や裁量によって、製造活動とコスト管理をコントロールしてきましたが、オープンになることでその裁量の枠が狭められるという危険性をはらんでいました。従って、事業トップから営業・製造トップに対して、トップダウンで今回の取り組みに対する協力を取り付ける必要がありました。

次に、営業部門・製造部門ともに営業企画・管理と製造企画・管理のメンバーをプロジェクトに参画させてもらいました。両部門の企画・管理は、今回の取り組みに必要となる情報・データを有しており、かつそれぞれの部門予算とKPIの管理を担っているからです。

両者を早い段階からプロジェクトに参画させたことで、今回の取り組みに必要な情報の構造や精度・鮮度を理解してもらい、その加工・提供方法を一緒に考え、これを文書化しました。さらに、製造部門には、今回の取り組みで用いる原価計算方式と現在の財務的な原価管理との違いを理解してもらい、これを製造部門全体へ説明するとともにその評価を実施してもらいました。これらに早期から取り組んだことによって、円滑に運用開始につなげることができました。

まとめ

今回の取り組みを通して、「金額偏重」だった事業計画・管理業務に対して、その裏付けとなる「数量」の計画・管理する需給調整業務を統合し、その関連性を見えるようにしました。さらに、バリューチェーンの連動性も高めることで、営業・製造双方の活動が他方の活動に直結するようになりました。何の活動の結果が売上高・コスト・利益・資産(在庫)のそれぞれにどのような影響を与えているのかが明らかになり、仮に予算未達となった場合の原因とその対策を、今まで以上に考えやすくする状態を整備することができました。

さらに、統合された事業計画と需給調整計画の立案サイクルを短くすることによって、変化に対する経営の意思決定と意思決定後の活動という循環のスピードを上げることに効果を発揮できたといえます。とはいえ、まだ月次サイクルですので、今後さらなる計画サイクルの短縮化を進めるには、多くの課題が残っています。しかし、これに取り組み、成功体験を経験できたことによって、次の挑戦への障壁を低くすることができました。既にこの企業ではさらなる計画サイクル短縮に向けた取り組みが進んでいます(次回に続く)。

「S&OP」を体系的に学ぶには:S&OPコーナーへ

「Sales & Operations Planning」コーナーでは、「S&OP」の基礎から事例情報など、導入の各段階で役立つ解説記事を紹介しています。「なぜ今S&OPが求められているのか!? 」の問いに応える数々の記事を、併せてご覧ください。

関連キーワード

原価 | 製造部門 | SCM | 製造業 | Sales and Operations Planning(S&OP) | Sales and Operations Planning | ERP | 原価計算 | 製造原価 | 原価管理 | $CMに進化するSCM | 在庫管理 | 生産管理

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

数量での需給調整に四苦八苦! それでももうからない組み立て系製造業の課題

数量での需給調整に四苦八苦! それでももうからない組み立て系製造業の課題

世界の最高峰にあるといわれる日本の製造現場や製造管理。しかし、これらの現場や管理術を持っていても、その中で企業として“もうかっている”製造業は一部に限られます。なぜ、このような状況が発生するのでしょうか。本連載では「$CMに進化するSCM」と題し、製造現場で損益が“見える”ようになる価値を、業種に合わせて紹介します。1回目は組み立て系製造業について解説します。 「で、それってナンボ?」に即答しつつ、予算管理の弊害を回避する方法

「で、それってナンボ?」に即答しつつ、予算管理の弊害を回避する方法

モノの管理とお金の管理をつなぐS&OPプロセスと、脱予算経営ってどうつながるの? 脱予算経営との関連性からひも解いていきます。 経営と現場の情報は「超」シンプルにつなぐべし

経営と現場の情報は「超」シンプルにつなぐべし

現場の「情報」と経営の「数字」を結ぶシンプルな体制とは? 組織全体でPDCAサイクルを月次に回し、迅速に判断するために必要なプロセスとは?