経営と現場の連携を模索するプロセス系製造業、目指す“小回り”を実現できるか:損益を加えた$CMに進化するSCM(2)(2/3 ページ)

「製造現場において損益の“見える化”を実現する価値」について紹介する本連載。前回は組み立て加工業の事例を紹介しましたが、2回目となる今回はプロセス産業の事例を紹介します。

目的実現のための課題

製造・販売の連動とSCM・事業管理の連動を実現するためには、以下の課題がありました。

課題1:標準原価ではなく、実際原価計算による将来損益計画を立てる

プロセス産業の特徴の1つとして原価差異が大きいことがあります。予算計画時点つまり標準原価編成時点での見込みに対して、原材料市況・構成原単位・稼働率など、変動要素が多いことが原価差異を大きくする原因です。従って「原価はしめてみないと分からない」傾向があるわけです。実際のところ、原価管理のみを従来のERPから分離し、実際原価管理が可能な日本製のパッケージソフトウェアに置き換えるという企業も少なからずあります。

つまり、損益計画を実際原価ベースで立てることによって、将来の原材料市況や需要変動による工場稼働率などの影響を製造原価で捉えられるようにしなければなりませんでした。

課題2:SKU別に販売計画を立てること

損益計画を数量の裏付けで立てるためには、前述したように、営業が作成している販売計画もSKU別ないしはコストに差異が出る製品カテゴリー単位にしなければなりません。

課題3:営業部門と製造部門を巻き込んだプロジェクト体制を構築すること

目的を早期に実現し、それを継続させていくためには、このプロセスに関わる営業部門と製造部門をできるだけ早い段階から、プロジェクトに巻き込む必要がありました。営業部門は、目的としたプロセスに沿って、販売計画立案と計画立案に必要な販売関連のマスター情報の提供を行う必要があります。製造部門は、営業部門と同様、生産計画立案と製造関連のマスター情報の提供に加え、シミュレーション結果のコスト計算の妥当性の評価も担ってもらう必要があります。

アプローチその1:実際原価での将来損益計画立案

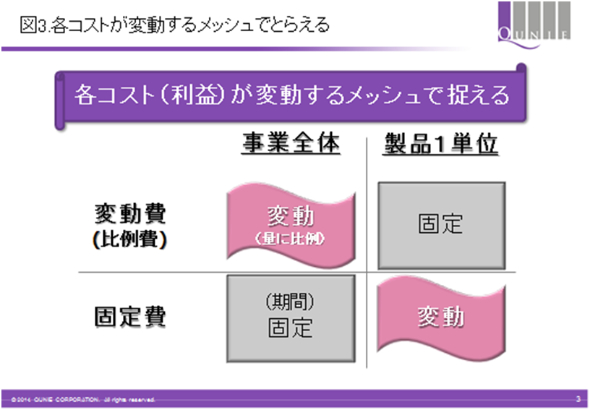

製品1単位当たりの製造原価と利益を算出できる仕組みを構築することが必要でした。原価には大きく分けて、変動費(比例費)と固定費があります。変動費(比例費)は事業全体でみると量に比例して変動(増加)しますが、製品一単位でみると原単位が大きく変わらず、購入単価が変動しない限りは変動しません。一方で、固定費(特に製造間接費)は、事業全体通期ではほぼ一定ですが、製品一単位でみると、配賦率が変動することにより、大きく変動します(図3)。

このために、前述したように、SKU別で計画を立てる必要がありました。また、全体と製品単位の両面で損益を捉える仕組みも必要になりました。その中でまず、やらなければならなかったのは、実態に近い制約条件とさまざまな将来の状態を考慮した上で数量計画を立案できる計画システムの選択です。「実態に近い制約条件」とは、主にプロセス産業における複雑な製造工程を指します。B社の場合には、以下のような特徴がありました。

- 装置産業という名前の通り、資本を製造装置に投下した資本集約型であるため、短期的に見て、製造のアクセル・ブレーキがかけづらい

- 主産物や副産物などの連産品や品質別の等級(グレード)、触媒や再精製などの回帰的なプロセス(例えば、化学反応を促進するための触媒を再利用可能な状態に再生し再度工程に投入することなど)など製造工程が複雑である

- 同業他社が隣接していることもあり、原材料・中間品・製品までを内製できる能力を持ちながらも、同業間での原材料・中間品・製品の双方向での融通、上流メーカーと下流メーカー間のバーター取引、中間工程外注など、原材料・中間品・製品の供給手段の選択肢が多岐にわたる

- 製造過程がイメージしづらいこと(例えば、装置内部の製造過程を目視できない点など)

これらの点から、製造工程を中心としたサプライチェーンを標準的・汎用的にモデル化・システム化することが難しい状況がありました。また、組み立て産業と同様、製造技術の機密性も手伝って、製造部門独自に積み上げてきたノウハウとそれに基づいた固有のシステム化が行われてきました。この点も、事業部が製造部門に介入しづらい背景の1つといえます。

「シミュレーション」を行うには、変動に合わせた利益最適なプロダクトミックス・アロケーションの決定と、製造設備における投資費用対効果や回収年数などが評価できることが必要になってきます。このような複雑な製造プロセスをモデリングでき、シミュレーション要求に応え、さらに利益が最大となるように数量計画を立案する手法(線形計画法)を備えたシステムとして、プロセス産業での採用が多いSCPパッケージを採用することにしました。

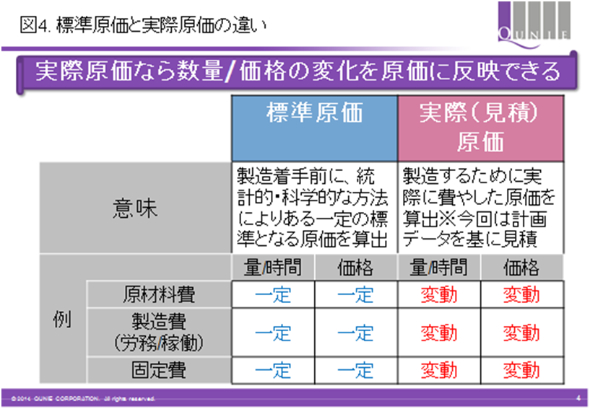

次に考えなければならなかったことが製造間接費を中心とした固定費の配賦でした。線形計画法では、固定費は考慮できません。また、製造間接費と一言でいっても、減価償却費、設備の保守・保全費、品質保証費、人件費など費目は多岐に及びますので、それぞれに配賦基準や配賦の段階も変わります(関連記事:あの波乱の演出者!? サッカーボールで“製品原価算出の流れ”を考えてみる)。さらに、組織(工場や製造設備、製造設備を担当する部門)レベルにまで配賦した製造間接費と計画システムで算出した比例費を、サプライチェーンの川上から川下に向かって、当該製品がたどってきたプロセスフローに沿って、積み上げていく計算も必要になります(図4)。

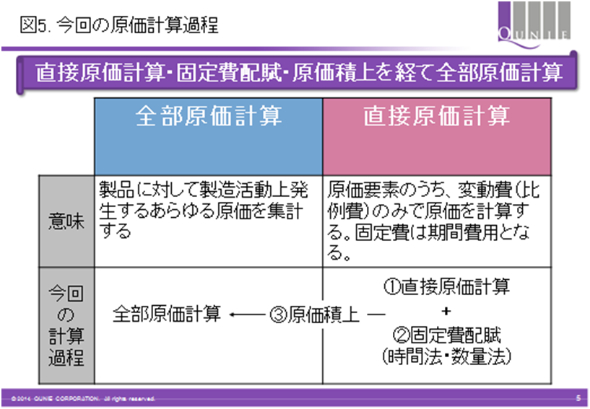

配賦計算ではSCPパッケージが計算した生産数量と装置稼働時間を配賦基準として利用し、積み上げ計算ではSCPパッケージが計算したサプライチェーンプロセスフローを解析して利用する仕組みを開発しました。これらのSCPパッケージと原価計算プログラムによって、装置稼働率と製造間接費の配賦率が連動し、製品一単位当たりの原価がどう増減するかを把握できるようになったのです(図5)。

最後に、これらの情報を事業部長、事業企画・管理、営業および製造部門それぞれのトップが参加する事業会議でレポーティングすることによって、プロジェクト課題を解決する業務基盤が整ったのです。

Copyright © ITmedia, Inc. All Rights Reserved.