2040年のxEV向け駆動用電池市場は2024年対比2.6倍に拡大:電動化

富士経済は、車載電池の世界市場を調査し、「xEV・車載電池・電池構成部材市場の現状と将来展望2026」として発表した。2040年のxEV向け駆動用電池市場は2024年対比で2.6倍に拡大すると予測する。

富士経済は2026年2月20日、車載電池の世界市場を調査し、「xEV・車載電池・電池構成部材市場の現状と将来展望2026」として発表した。2040年のxEV向け駆動用電池市場は2024年対比で2.6倍の47兆751億円に拡大すると予測する。

2024年の液系LiB(リチウムイオン電池)市場は、中国のPHV(プラグインハイブリッド車)、EV(電気自動車)など市場の成長を背景に拡大した。中国では、電池搭載容量が大きいSUV型EVの需要が伸長したこと、PHVにおけるEREV(Extended Range Electric Vehicle)化が進んだことが貢献した。中長期の観点では、北米や欧州などの自動車生産エリアでの液系LiB生産拠点増強が市場拡大につながると見込む。

NiHM(ニッケル水素電池)市場に関しては、2023年以降の世界的なHV(ハイブリッド車)需要伸長により拡大している。LiBと比較して密度は低いが、価格が安いため底堅い需要が続いている。今後は、日本や欧州、中国などで製造されるHVでの液系LiBの採用拡大により2030年以降、市場縮小に転じる可能性が高い。

SiB(ナトリウムイオン電池)は、2025年時点では駆動用として小型EVやPHVに搭載されており、SiBと液系LiBの混合電池パックが開発されているため、将来的には高級車や寒冷地帯などへの導入および急速充電ニーズに対応した展開が始まると思われる。

固体電池は、2023年に半固体LiB搭載車が中国で発売されてから、複数車種に使用されている。欧州では、EVバスなどに高分子系全固体LiBが使われている。液系LiBと比較して製造コストが高くなると予想されているため、今後は小型EVで搭載容量を抑えた搭載や高級EVへの搭載により市場形成されると見込まれる。

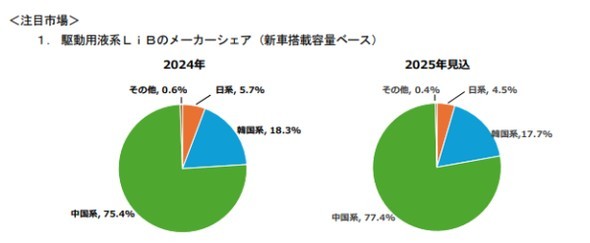

メーカーシェアに関して、2024年のxEV向け駆動用液系LiB市場での中国系メーカーのシェアは、対前年比で4.0ポイント拡大した。一方、韓国系は2.5ポイント、日系は2.0ポイント縮小した。2025年も韓国系、日系メーカーは主要市場である北米での需要低迷の影響を受けるため、さらにシェアが下落すると予測する。

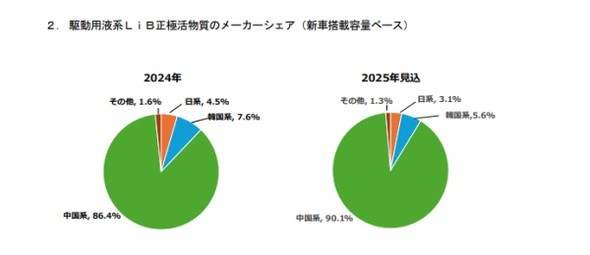

駆動用液系LiB正極活物質のメーカーシェアは、液系LiB以上に中国系メーカーのシェアが大きい。特に、LFP(リン酸鉄リチウム)系正極活物質に関しては、価格面でも技術的にも中国系メーカーの競争力が高い。

生産能力の観点では、2024年時点の液系LiB生産能力は3568.6GWhであった。一方、生産量は899.4GWhであり生産能力は需要を大きく上回る。2040年には、生産量は3539.9GWhになると予測するが、生産能力を2030年と同等と見たケースでも稼働率は32%(生産量/生産能力)となり、生産能力は過剰になる。

またEV向け駆動用液系LiBのパックコストを解析した。セル積載効率の向上やセルサイズの大型化による部品点数の減少により、セルコスト比率は70%超となった。

今後もセルコスト比率は微増で推移すると見込まれる。しかし三元系と比較して体積エネルギー密度が低いLFP系の採用比率は高まっていくことが想定される。そのため市場平均のセルコスト比率としては大きな変化はないと考えられる。

セルコストにおける液系LiBの材料コスト比率は、2024年で過半を超える53.4%となった。将来的には、セル製造プロセスでの高効率製造装置の採用に伴う組立コストの低減、人件費や地代を抑えることが可能なエリアでの生産増強などが考えられ、相対的に材料コスト比率が上昇すると予測する。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

2040年のEV世界新車販売台数は2024年対比4.1倍の4695万台

2040年のEV世界新車販売台数は2024年対比4.1倍の4695万台

富士経済は、EV、HEV、PHEVの世界市場を調査し、「2025年版HEV、EV関連市場徹底分析調査」を発表した。2040年の世界におけるEV新車販売台数は2024年対比4.1倍の4695万台を見込む。 ホンダが米国生産車を日本に導入、2026年後半に「インテグラ」と「パスポート」

ホンダが米国生産車を日本に導入、2026年後半に「インテグラ」と「パスポート」

ホンダは、米国で生産するAcuraブランドの「ACURA INTEGRA Type S」と、HondaブランドのSUV「PASSPORT TRAILSPORT ELITE」の2モデルを日本市場に導入し、2026年後半から順次発売すると発表した。 EV普及は“移動の不安解消”が鍵 ホンダは2030年に向けEV充電器を数千口へ拡大

EV普及は“移動の不安解消”が鍵 ホンダは2030年に向けEV充電器を数千口へ拡大

ホンダは2025年9月から開始した充電ネットワークサービスである「Honda Charge(ホンダチャージ)」の拡充を進め、ニトリグループなどと協業して2030年に向けてEV充電器を数千口へ拡大していく。 トヨタ自動車が「Highlander」のBEVモデルを北米で初公開

トヨタ自動車が「Highlander」のBEVモデルを北米で初公開

トヨタ自動車の北米法人であるToyota Motor North Americaは、新たに3列シートSUV「Highlander」のBEVモデルを米国カリフォルニア州で初公開した。 EV後進国日本で勃発する軽EVを巡る争い、欧州新規格にも波及するか

EV後進国日本で勃発する軽EVを巡る争い、欧州新規格にも波及するか

2026年は日本のEV市場が新たな局面を迎える年になるかもしれない。その引き金になるのが、軽自動車タイプのEV、いわゆる軽EVの継続的な市場投入である。 どうなるEV向け全固体電池材料、2026年のキーワードは製造プロセスの最適化

どうなるEV向け全固体電池材料、2026年のキーワードは製造プロセスの最適化

2025年もEV向け全固体電池やその材料の開発に向けてさまざまな取り組みが行われた。国内の自動車メーカーや素材メーカーなどの過去の取り組みを振り返りながら、2026年以降に全固体電池やその材料でどういったアプローチがとられるかを考察する。